Prin aprilie, la întoarcerea în țară, ceream pe Facebook o recomandare de bancă cu servicii similare Revolut. Nu consider că sunt pretențios. Să fim serioși, știm cu toții acum că se poate și că nu este cine știe ce inginerie. Trebuie doar să se vrea, nu să mi să spună cum este mai bine să mă duc prin sucursale, ori să dau telefoane pentru te miri ce blocare de card doar pentru plățile online, pentru că nu este.

Două lucruri vreau să subliniez în ceea ce privește comentariile pe care le-am primit la postarea de mai sus. Primul este că mi se pare fascinant ce lovemark are ING România. Chapeau bas. Al doilea e că, după doar câteva click-uri, îți dai seama cum tehnologia este posibil să îngroape anii aceștia și niște bănci. Sau, mai bine spus, lipsa ei. Sau nici măcar. Cât să te tot lupți pe 0.x% comisioane și carduri, ori conturi, care mai de care mai profitabile? Nimeni nu s-a îmbogățit cu un card de credit. Iar nevoile și consumul încep să se schimbe.

Am căutat în oferta ING.

Cred că este banca din România cu cel mai modern site (și nu mă îndoiesc că și aplicația trebuie să fie la fel de grozavă). Eh, cred. Glumesc. Sunt sigur. Le-am văzut eu pe toate, să nu mai trebuiască să o faci și tu. 🙂 M-am blocat însă la “Cum buletinul il ai mereu la tine, trebuie doar sa dai o fuga pana într-un ING Office si primesti pe loc cardul ING Card Complet.” Eu cred că, în 2019, nu merge NIMENI țopăind de fericire la bancă. Nici măcar angajații – mi se pare o responsabilitate uriașă pentru 3-400 euro salariul. Nici buletinul nu-l am mereu la mine, nici nu o să dau o fugă. Și nu este aroganță, este sinceritate.

Acum, lăsând la o parte faptul că am plecat de pe site-ul ING cu așteptări cât Catedrala și l-am deschis pe cel de la Banca Transilvania, altă bancă menționată în comentarii, aici am tras și o sperietură zdravănă. Au avut ideea năstrușnică de a descrie flow-ul deschiderii online a unui cont (aici) ca fiind următorul: Nume -> Contact -> Domiciliu -> Act identitate -> Sediul BT -> Declaratii. Nu știu cum vezi tu treaba asta, însă mie îmi pare un film polițist în care eu ajung să semnez niște declarații și știm cu toții din filme ce înseamnă asta!, nicidecum deschiderea online a unui cont. 🙂

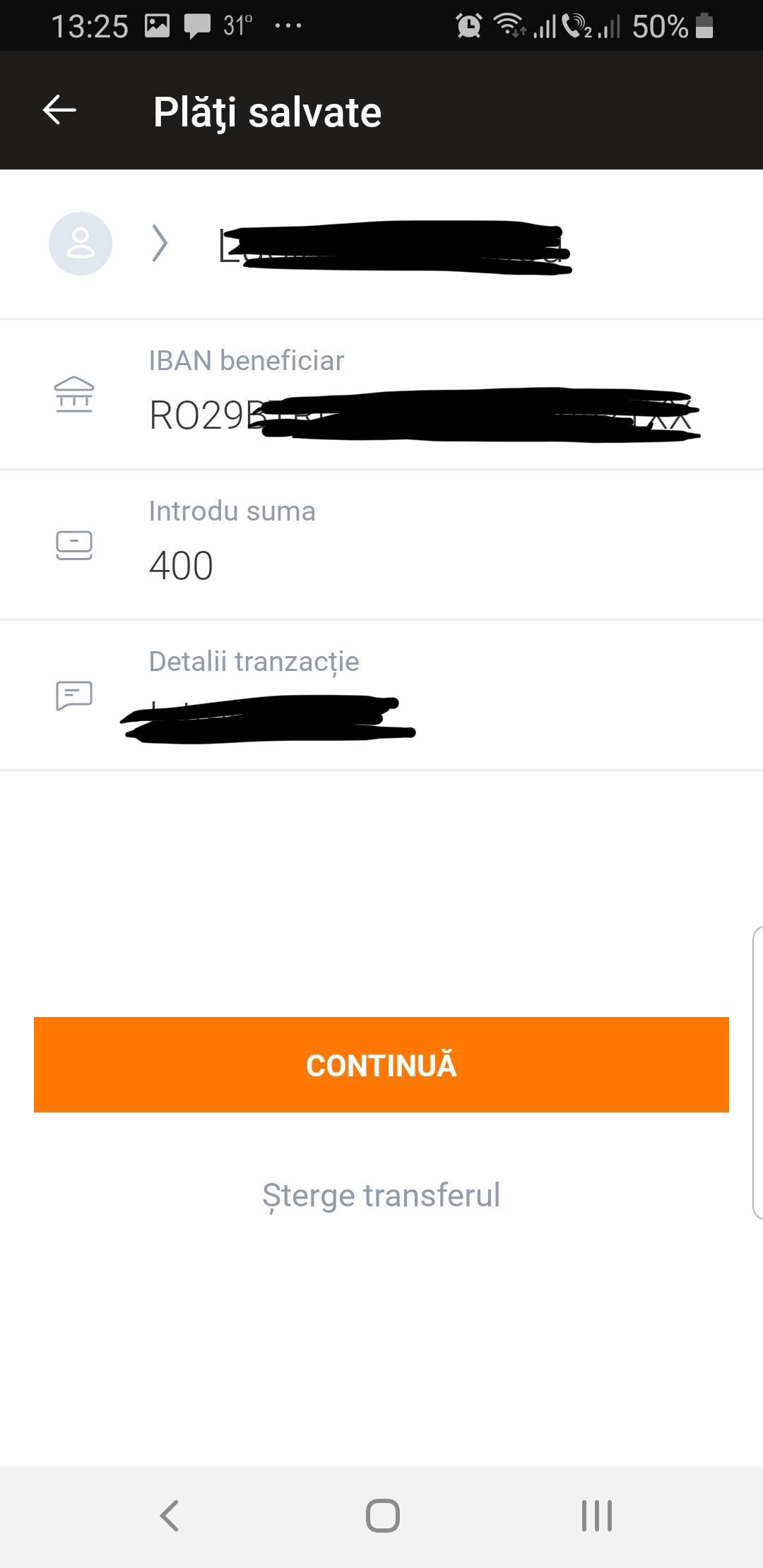

Și m-am întâlnit cu George, care m-a tot retargetat o perioadă repetându-mi fix ceea ce voiam să știu.

L-am găsit și în comentariile postării de pe Facebook, și, după ce am cotrobăit prin ofertele de pe site-urile băncilor din România, pot spune că George este cel mai apropiat produs de Revolut. M-a suprins însă că au lăsat o taxă de 6 lei / lună în cazul în care încasările pe cont ar fi mai mici de 600 de lei. Mi se pare că s-au zgarcit când ar fi avut muniție pentru un PR / marketing imbatabil: Ia-l. Nu te costă numic. N-ai tu prieteni câți George putem naște noi. 🙂 E un e-good.. Nu cred că are un naming neapărat bun, însă cu siguranță aduce un aer proaspăt.

Iar mie îmi place tare mult treaba asta cu deschiderea online a unui cont care se și întâmplă online. Nu mai mergi în sucursală, o fotografie a CI și un selfie sunt îndeajuns. Nu mai mergi în sucursală, completezi câteva câmpuri și, în 2-3 zile, vine cineva la ușă cu un card de debit pe numele tău. Altfel, la George scrie și zero comision la retragere de la orice ATM, oriunde în lume. Nu spune însă nimic despre cursurile de schimb valutar aplicate, loc unde Revolut a lovit puternic.

Însă…

Ta-daaa…

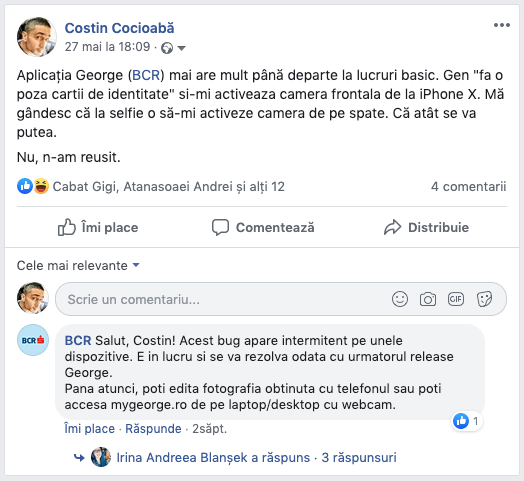

Am un iPhoine X. Nu e vreun model deosebit, dimpotrivă, după anumite standarde se poate spune că e un telefon vechi deja. Comentariul celor de la departamentul de social media nu a făcut nimic altceva decât să-mi spună ce știam: BCR nu poate rezolva (de ceva vreme deja) un bug care apare pe iPhone la înregistrare, al unui produs care își dorește să revoluționeze în sistemul bancar din România prin eliminarea unor pași inutili și a și umplut net-ul și TV-ul cu asta. În fine, detalii, ideea e că George nu a făcut față la un banal selfie.

Într-un articol din Wall-Street am citit și despre Orange Money, o alternativă simplă și digitală pentru a gestiona serviciile financiare din viața ta, zic ei. Sună sexy, în portocaliu și negru, vorbește la fel de simplu ca și George, singurul inconvenient (pentru mine) fiind faptul că nu am un abonament Orange, ci o cartelă pre-pay, prin urmare, pentru deschiderea contului, chiar va trebui să mă prezint într-o sucursală Orange.

Acum, Orange Money a trecut la litere mici pentru a comunica faptul că pentru unul dintre carduri, VISA Classic, comisionul de administrare lunar va fi 0 în condițiile în care contul Orange Money a fost alimentat cu cel puțin 500 lei și au fost efectuate cel puțin 2 tranzacții de plată cu el. În schimb, Orange Money specifică că folosește cursul valutar International VISA +1. Nu știam de el.

În fine, am trecut într-o seară după birou și în nici 10 minute eram plecat din Orange Victoriei cu aplicație instalată, cont IBAN, card virtual, bani în cont, iar băiatul de acolo m-a asigurat că va procesa el trimiterea cardului fizic la adresa pe care i-am lăsat-o. Nu-mi venea să cred. În drum spre casă mi-am achitat și o datorie, fericit că am intrat în rândul lumii. 🙂

Doar că o săptămână mai tarziu…

Ce se întâmplase. Cei din shop care au procesat cererea mea au procesat nimic. Odată ce s-a activat cardul virtual, cardul fizic nu mai poate fi cerut din sistem. Adică o faci degeaba, sau ceva. Cel puțin aceasta a fost explicația din call-center, unde am fost îndrumat să-mi șterg cardul din aplicație (sau l-a șters din call center, nu mai știu exact) și să fac cerere pentru unul fizic.

O săptămână mai târziu, ieri adică, m-a sunat cineva de la un curier să-și ceară iertare și să-mi ceară adresa completă căci colegii de la Orange nu o au și nu știe ce să facă. 🙂 În câteva ore am avut și cardul fizic, după două săptămâni și-o zi de vară de la drumul meu în Shopul Orange de la Victoriei.

Cam așa stă treaba cu serviciile financiare moderne în România. Suntem aproape, BCR și Orange au făcut deja primii pași, așteptăm și provincia. Apropo, să nu uit. Știu că aș fi putut plăti cu telefonul și alte device-uri, ori că aș fi putut deschide laptopul, însă eu unul prefer să nu mă avânt în discuții despre rachete în condițiile în care nu prea reușim să ne legăm la adidași. Mobile 1st. Ia-mi banii repede, ori îi va lua altul.

PS. În cazul în care te-ai întrebat de ce scrie Founder Member pe cardul meu, am găsit explicația aici:

Totodată, clienții care solicită în lunile următoare un card de debit Orange Money vor avea inscripționat pe acesta statutul de „Founder Member”, care oferă acces la beneficii precum 10% cash back la plata facturilor Orange sau reîncărcarea cartelelor PrePay Orange. De asemenea, clienții Founder Member vor avea reducere de 20% pentru smartwatch-urile cu funcție NFC, modelele Fitbit Ionic sau Versa, precum și pentru Garmin Vivoactive3 Music.

La întoarcerea în România am decis să îmi închid ce conturi mai am pe la bănci (am adunat vreo 3 în 10 ani) și să-mi deschid unul care are facilități cât mai apropiate de Revolut (asta știai deja), în ideea de a susține astfel de inițiative financiare care prețuiesc timpul și nu mă invită la bancă să semnez ț documente cu y clauze pentru un card de salariu. 🙂

Am închis la Unicredit – a durat câteva ore, am încercat la ING însă m-au trimis la sucursala unde am deschis contul (n-am mai ajuns), iar la CEC am aflat că am o poprire pe cont de vreo doi ani. Bani care s-au tras automat de la Unicredit la vremea respectivă, însă CEC nu a luat la cunoștință de acest lucru și toată lumea ridică din umeri.

În sucursale timpul a rămas pe loc, iar generațiile care vin din spate nu mai vor dosare cu șină și drumuri după carduri și servicii despre care citesc ca sunt posibile din canapea, în timp ce se mai omoară încă 150 de personaje din GOT. Și, ce să vezi despre aceste servicii? Sunt accesibile deja, worldwide.